سازوکار جدید نحوه محاسبه و نگهداری سپرده قانونی از سوی بانک مرکزی مورخ 1399/3/3 ابلاغ شد که اهم نکات آن به شرح زیر می باشد؛

- دوره نگهداری سپرده قانونی چهارده روز

- اختیار بانک مرکزی در کاهش دوره نگهداری سپرده قانونی برای بانکهای غیرمنضبط تا یک روز

- محاسبه براساس میانگین دوره نگهداری سپرده قانونی (با لحاظ روزهای تعطیل)

- انتقال ابتدای دوره نگهداری به وسط هفته (سه شنبه)

- امکان استفاده از سی درصد سپرده قانونی در حساب جاری بانک به صورت روزانه و تسـویه آن در پایـان همان روز

- مبنای محاسبه عملکرد سپرده قانونی بانک، مانده پایان روز آنها.

بنابراین، از اين پس محاسبه سـپرده قـانوني با این سازوکار انجـام خواهد پذيرفت

سازمان امور مالیاتی موضوع مالیات بر ارزش افزوده فعالان اقتصادی در اجرای فرآیند ادغام یا ترکیب مورخ ۹۹/۰۲/۲۷ توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور ابلاغ شد.

به موجب این بخشنامه، ادغام یا ترکیب تجاری، اجتماع واحدها یا فعالیت های تجاری جداگانه در قالب یک شخصیت گزارشگری است و انتقال کلیه دارایی ها از جمله حقوق و تعهدات دارایی، دیون و مطالبات به شرکت موجود یا تاسیس شده به ارزش دفتری در زمره خرید و فروش تلقی نشده و یا خدماتی ارائه نمی شود، لذا انتقال دارایی های منقول شرکت ادغام یا ترکیب شده به شرکت جدید یا شرکت موجود (حسب مورد) به ارزش دفتری، از مصادیق انجام معامله موضوع ماده 4 قانون مالیات بر ارزش افزوده تلقی نمی شود.

این بخشنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

بخشنامه موضوع مالیات بر ارزش افزوده فعالان اقتصادی در اجرای فرآیند ادغام یا ترکیب

بخشنامه بانک مرکزی در خصوص ضوابط هرگونه پرداخت وجه نقد بیش از مبلغ ۴۵۰ میلیون ریال، مورخ ۹۹/۰۲/۲۱ توسط مدیریت کل مقررات، مجوزهای بانکی و مبارزه با پولشویی اداره مبارزه با پولشویی و تامین مالی تروریسم ابلاغ شد، و طبق آن سقف پرداخت وجه نقد به مشتریان در بانک ها و موسسات اعتباری “45 میلیون” تومان تعیین شد.

بخشنامه سازمان امور مالیاتی موضوع حق تمبر بروات اسنادی / ارزی توسط معاون حقوقی و فنی مالیاتی سازمان امور مالیاتی کشور مورخ ۹۹/۰۲/۲۱ ابلاغ شد، که بر اساس آن، زمان پرداخت حق تمبر بسته به نوع برات، قبل از پرداخت وجه برات به ذینفع، قبل از اراده تعهد بانک و یا به محض وصول و احراز مطابقت می باشد.

این بخشنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

بخشنامه سازمان امور مالیاتی در خصوص حق تمبر بروات اسنادی-ارزی

معاونت حقوقی ریاست جمهوری، دستورالعمل اجرای ماده (36) نظام نامه اجرای قانون ثبت شرکتها (مصوب 1310) را با عنوان «دستورالعمل اجرایی ثبت تبدیل شرکتهای تجارتی» در تاریخ 1399/2/23 تهیه و تصویب، و جهت اجرا ابلاغ نمود، که در آن شرایط عمومی تبدیل شرکتها مشخص شده است

این دستور العمل از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

هيأت وزیران “الحاق متنی به عنوان تبصره به ماده ۳ آیین نامه اجرایی ماده ۶ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت”، را در جلسه مورخ ۹۹/۰۲/۱۴ تصویب نمود، که در تاریخ ۹۹/۰۲/۱۷ توسط معاون اول رییس جمهور ابلاغ گردید.

به موجب این تصویب نامه، متن زیر به عنوان تبصره، به ماده (3) آیین نامه اجرایی ماده ۶ قانون الحاق موادی به قانون تنظیم بخشی از مقررات مالی دولت، اضافه شد؛

«به منظور تجهیز و تامین منابع مالی مورد نیاز برای سرمایه گذاری و اجرای طرح های زیربنایی کشور، وزارت امور اقتصادی و دارایی مجاز است تضمین پرداخت بابت پوشش تعهدات قراردادی شرکتهای دولتی ایران را که قرارداد مربوط به آن به اشکال مختلف ترتیبات قراردادی به ویژه ساخت، مالکیت و بهره برداری منعقد می کند، صادر نماید.»

دستورالعمل سازمان امور مالیاتی موضوع تمدید مهلت ارسال معاملات فصلی زمستان ۱۳۹۸ و بهار ۱۳۹۹ طی نامه شماره ۲۳۰/۹۹/۵۰۴ مورخ ۹۹/۰۲/۱۳ توسط معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور ابلاغ شد، و به موجب آن مهلت ارسال معاملات فصلی زمستان سال 1398، و بهار سال 1399، به ترتیب مورخ 1399/04/15 و 1399/07/15 تعیین گردید.

در پی ابلاغ «بخشنامه بانک مرکزی در خصوص اصلاحیه ضوابط اجرايي تبصره يک ماده (۱۸۶) قانون مالياتهاي مستقيم»، مورخ 1399/02/11، از اين پس ايجاد تعهدات همچون صدور ضمانتنامه يا گشايش اعتبـارات اسنادي منوط به اخذ گواهي تبصره يک ماده ۱۸۶ قانون مالياتهـاي مسـتقيم نخواهـد بـود.

بر اساس ماده 1 این بخشنامه «اعطاي هرگونه تسهيلات اعم از ارزي يا ريالي، توسط بانکها و مؤسسات اعتباري غيربانکي به کليه اشخاص حقوقي و حقيقي (صاحبان مشاغل) موضوع قانون مالياتهاي مستقيم، براي اشخاص حقوقي از مبلغ پنج ميليارد ريال و بالاتر و براي اشخاص حقيقي از مبلغ دو ميليارد و بالاتر ظرف مدت يکسال شمسي (ابتداي فروردينماه تا پايان اسفندماه)، مشمول مقررات تبصره يک ماده (۱۸۶) قـانون مـذکور مي باشد.

همچنین بر اساس تبصره این بخشنامه، «معادل ريالي تسهيلات اعطايي ارزي بر اساس نرخ مندرج در قرارداد، مبناي تعيين شـمول يـا عـدم شـمول تسهيلات مذکور به حکم تبصره يادشده مي باشد»

متن کامل این بخشنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

بخشنامه بانک مرکزی در خصوص اصلاحیه ضوابط اجرايي تبصره يک ماده (۱۸۶) قانون مالياتهاي مستقيم

رئیس بانک مرکزی جمهوری اسلامی ایران، طی این بخشنامه با استناد به ماده (16) قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور (مصوب 1394)، ضرورت واگذاری سهام شرکتهای وابسته به بانکها در بورس را بیان داشت، و از کلیه بانک ها و موسسات اعتباری غیربانکی، خواست تا علاوه بر واگذاری سهام و بنگاه های تحت تملک خود، گزارش عملکرد خود در این رابطه را در مقاطع زمانی ماهانه به معاونت نظارت بانک مرکزی ارسال نمایند.

شیوه نامه انتشار و دسترسی آزاد به اطلاعات متضمن حق و تکلیف برای مردم (قوانین، مقررات و تصمیمات عمومی) در تاریخ ۹۹/۱/۳۰ به تایید رییس جمهور رسید و در نهم اردیبهشت ماه طی نامه شماره ۱۰۹۵۶۹ توسط وزیر فرهنگ و ارشاد اسلامی و رییس کمیسیون انتشار و دسترسی آزاد به اطلاعات ابلاغ شد.

در بند اول این شیوه نامه، مفهوم و مصاديق اطلاعات متضمن حق و تکليف عمومی تبیین شده و در ماده ۳ مقرر گردیده است: «مؤسسات مشمول قانون انتشار و دسترسی آزاد به اطلاعات مصوب ۱۳۸۷ اعم از مؤسسات عمومی و مؤسسات خصوصی ارائه دهنده خدمات عمومی باید کليه مصوباتی را که تحت هر یک از عناوین مذکور در ماده ۱ یا عنوان دیگری تصویب شده اند یا در آینده تصویب می کنند در صورتی که حاوی اطلاعاتی با اوصاف یا عناوین مذکور در ماده ۱ این شيوه نامه باشد علاوه بر انتشار در پایگاه اطلاع رسانی خود از طریق روزنامه رسمی به نشانی www.rrk.ir و پایگاه ملی اطلاع رسانی قوانين و مقررات کشور به نشانی www.dotic.ir منتشر کرده و با سایر وسایل ارتباطی روز به اطلاع عمومی برسانند.»

همچنین بند سوم این شیوه نامه، دسترسی متقاضيان به اطلاعات متضمن حق و تکليف عمومی را تبیین نموده و در ماده ۷ تصریح شده است: «متقاضی دسترسی به قوانين و مقررات باید ابتدا به پایگاه اطلاع رسانی مؤسسه مربوط مراجعه کند و اگر قوانين و مقررات مورد نظر خود را در آنجا پيدا نکرد به پایگاه روزنامه رسمی کشور به نشانی www.rrk.ir یا به پایگاه ملی اطلاع رسانی قوانين و مقررات کشور به نشانی www.dotic.ir مراجعه نموده و مصوبه مورد نظر خود را در آنجا جستجو کند. مؤسسات عمومی و سامانه انتشار و دسترسی آزاد به اطلاعات باید متقاضيان دسترسی را راهنمایی کنند.»

شیوه نامه تشخیص و تفکیک اسرار دولتی از اطلاعات عمومی مورخ ۹۹/۰۲/۰۹ توسط وزیر فرهنگ و ارشاد اسلامی و رییس کمیسیون انتشار و دسترسی آزاد به اطلاعات ابلاغ شد.

بر اساس ماده نخست این شیوه نامه، کلیه اسنادی که توسط هریک از موسسات عمومی، و سایر قوانین و مقررات مرتبط، روی آنها یکی از مهر های «بکلی سری»، «سری»، «خیلی محرمانه» یا «محرمانه» قید شده است اسرار دولتی (اسناد و اطلاعات طبقه بندی شده) هستند، هرچند به صورت الکترونیکی تولید شده باشند.

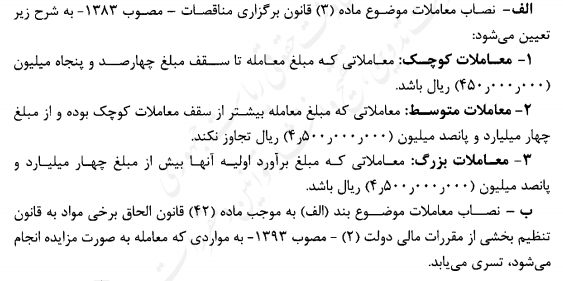

تصویبنامه هيأت وزیران درخصوص “تعیین نصاب معاملات موضوع ماده ۳ قانون برگزاری مناقصات – مصوب ۱۳۸۳”، مصوب جلسه مورخ ۹۹/۰۲/۰۳، در تاریخ ۹۹/۰۲/۰۷ توسط معاون اول رییس جمهور ابلاغ گردید، و به شرح ذیل می باشد؛

تصويبنامه هيأت وزیران درخصوص “امهال یا بخشودگی کامل اجاره بهای اماکن واگذارشده به بخش خصوصی در طول دوره تعطیلی مربوط به جلوگیری از انتشار ویروس کرونا”، در تاریخ ۹۹/۰۲/۰۷ توسط معاون اول رییس جمهور ابلاغ گردید.

به موجب این تصويبنامه، کلیه دستگاه های اجرائی و شهرداری های سراسر کشور مجازند نسبت به امهال یا بخشودگی کامل اجاره بهای اماکن واگذار شده به بخش خصوصی در طول دوره تعطیلی مربوط به جلوگیری از انتشار ویروس کرونا یا افزایش دوره بهره برداری حسب شرایط و چهارچوب واگذاری اقدام کنند.

بر اساس بخشنامه سازمان امور مالیاتی کشور به شماره 200/99/16 مورخ 1399/1/31، «چنانچه تراکنش های بانکی واصله، متعلق به اشخاص حقیقی و حقوقی فاقد پرونده در نظام مالیاتی کشور باشد، ادارات امور مالیاتی می بایست حداکثر ظرف مدت دو هفته پس از دریافت اطلاعات تراکنش های بانکی، نسبت به انجام تحقیقات لازم و با دعوت از صاحب یا صاحبان حساب نسبت به تعیین موضوع فعالیت ایشان و تکمیل فرم شماره دو پیوست اقدام و مطابق دستورالعمل های مربوط نسبت به ثبت نام و تشکیل پرونده برای اشخاص مذکورحسب مورد اقدام نماید.»

متن کامل این بخشنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

بخشنامه نحوه بررسی و رسیدگی به اطلاعات پولی و مالی واصله از جمله تراکنش های بانکی

تصويبنامه هيأت وزیران درخصوص”ضوابط اجرایی قانون بودجه سال ۱۳۹۹ کل کشور”، در تاریخ ۹۹/۰۲/۰۲ توسط معاون اول رییس جمهور ابلاغ گردید.

از جمله ضوابط اجرایی مشخص شده در این تصويبنامه میتوان به تکلیف دستگاه های اجرایی مبنی بر ثبت اطلاعات کارکنان رسمی، پیمانی، قرارداد کار معین و مشخص و قرارداد کارگری در سامانه کارمند ایران و سامانه ثبت حقوق و مزایا، اشاره کرد.

متن کامل این تصویبنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

پیرو مقررات جزء (2) بند(الف) تبصره 12 قانون بودجه سال 1399 کل کشور، سازمان امور مالیاتی کشور بخشنامه مربوطه را ابلاغ نمود، که بر اساس آن، سقف معافیت مالیاتی موضوع ماده 84 قانون مالیات های مستقیم، در سال 1399 سالانه مبلغ سیصد و شصت میلیون (360،000،000) ریال تعیین شده است.

همچنین نرخ مالیات بر کل درآمد کارکنان دولتی و غیر دولتی اعم از حقوق و مزایای فوق العاده و کارانه مازاد بر مبلغ مذکور تا یک و نیم برابر آن مشمول مالیات ساالنه به نرخ ده درصد و نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالانه پانزده درصد و نسبت به مازاد دو و نیم برابر تا چهار برابر آن مشمول مالیات سالانه بیست درصد و نسبت به مازاد چهار برابر مشمول مالیات بیست و پنج درصد می باشد.

متن کامل این بخشنامه از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

بخشنامه سازمان امور مالیاتی کشور (میزان معافیت سالانه حقوق و نرخ مالیات بر درآمد حقوق)

در اجرای ماده ۵۴ قانون دفاتر اسناد رسمی و کانون سردفتران و دفتریاران، بخشنامه تعرفه حقالتحریر دفاتر اسناد رسمی تصویب شد، که متن کامل آن از طریق لینک زیر قابل مشاهده و دانلود می باشد؛

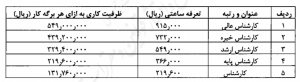

تصويبنامه هيأت وزیران درخصوص”تعرفه خدمات کارشناسان و مشاوران در دستگاههای اجرایی”، توسط معاون اول رییس جمهور ابلاغ گردید، که به موجب آن، تعرفه خدمات کارشناسان و مشاوران در دستگاههای اجرایی، موضوع بند (ح) ماده (113) قانون برنامه پنجساله ششم توسعه، مصوب 1395 به شرح جدول ذیل می باشد؛